小罐茶,从十亿到百亿的底层逻辑

作者:佚名 来源于:中国茶文化网

案例聚焦

新消费浪潮、新人群变化中茶行业有哪些新变?

小罐茶营收20亿行业第一后,如何迭代战略,以实现百亿目标?

近两年小罐茶采取哪些新动作?底层逻辑是什么?

案例结构

01. 新旧交替,茶叶千年变局

02. 打破天花板,小罐茶战略迭代

03. 人 | 茶饮人群演变,紧抓核心

04. 价值 | 围绕核心人群,革新体验

05. 可持续 | 经营长期关系,从用户到家人

06. 超越自我,拥抱后浪

编者按

本篇案例分析小罐茶。希望新消费浪潮中的传统行业创新者们,从中收获有关“新人群,新产品,新价值”的启发。小罐茶从2018年营收破20亿元行业第一,到年产值100亿元的黄山工厂今年将投产,颠覆行业同时不断自我迭代。现存小罐茶分析多是行业或营销视角,但忽视其底层的用户逻辑。本篇案例以体验思维的核心维度:人、价值、可持续为分析框架,审视与挖掘小罐茶。

查阅公开资料、报告的同时,案例团队访谈12位典型用户。Ta们接触、消费小罐茶的时间跨度不同,2017年至2020年间长短均有,城市涵盖上海、深圳、广州、北京。

01. 新旧交替,茶叶千年变局

从供需两端看茶行业:供应端,中国茶行业正在快速从小农生产往工业化、规模化、品牌化进化。

大众市场,近十年品牌茶在终端销售占比不断上升。虽然很多人喝茶还是先看茶品类,但小罐茶、大益茶、天福、八马、竹叶青等品牌,已经借助单一或全品类,成为大众市场的头部品牌。

长尾市场精品茶纵深发展。自给自足、偏封闭的农产品茶,如野生茶、小众品类、小作坊,通过互联网和电商物流的普及,往消费品、文化品转向进阶。只要抓住精准受众,小而美的品牌可以活得很好。

需求端,新消费浪潮袭来。代际变化带来消费习惯巨变,买茶、饮茶体验发生巨变。简单说,新消费是新技术和新媒介对消费品传统的触点、产品、体验产生的一系列影响。对于茶行业,产品形态、媒介流量、品牌内容都随之发生变化。

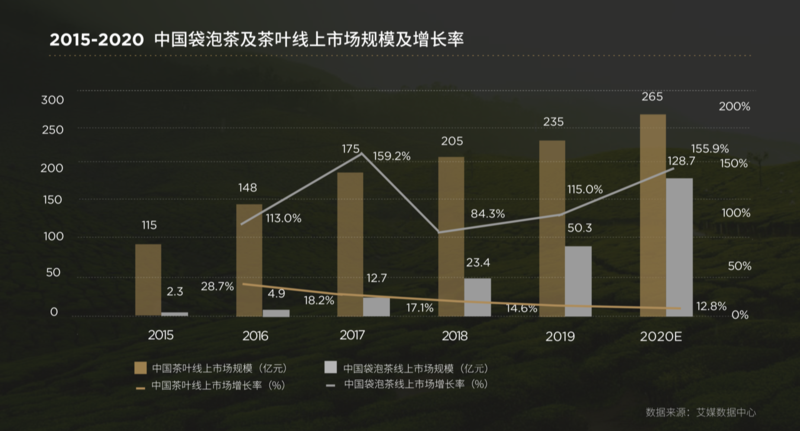

(1)大众市场经历咖啡、奶茶、各类饮料的狂轰乱炸,人们渴望更方便、更创新的饮茶体验。喜茶、奈雪的茶为代表的现制茶饮为传统茶叶创造了新场景、新体验,拉进新人群。茶里、立顿为代表的袋泡茶让泡茶更为便利,风味更为多样。袋泡茶、拼配茶、现制茶饮等新样态增速快,超过传统茶叶的增速,成为行业性新机会。

(2)90后、00后在新消费的洗礼下,赏味能力变化快,产品迭代快、创新空间大。新式奶茶拉低传统茶的赏味门槛,如大红袍奶茶让年轻人更早地接触原叶茶。同时奶茶用户的赏味进阶变化,从茶粉、碎茶到原叶茶,更偏好健康,且更多消费者选择降低糖度。

需求端的代际变化、消费习惯变化,正在倒逼头部茶叶品牌年轻化转型。大益茶、澜沧古茶、中国茶叶等拥抱电商,双11战绩不俗,持续加速。小罐茶今年签约童瑶,首推年轻化的彩罐产品线,成为品牌天猫旗舰店销量最高的单品。但在电商等新渠道的运营和玩法上,与新消费品牌仍有差距。

(图为小罐茶彩罐系列产品)

供需两侧的革命,让所谓的“新茶饮”和“中式茶”迎来相遇。门店覆盖全国的天福茗茶开始推出现制奶茶。新式茶饮新品牌也依托自有渠道,拓展袋泡茶。喜茶和奈雪的茶首战双11,销售额纷纷破千万。新式茶饮消费者非常年轻、且快速沉淀。90后00后占据近七成市场,喜茶、奈雪的茶品牌会员都突破3000万,2020年入驻天猫后粉丝数超过40万。

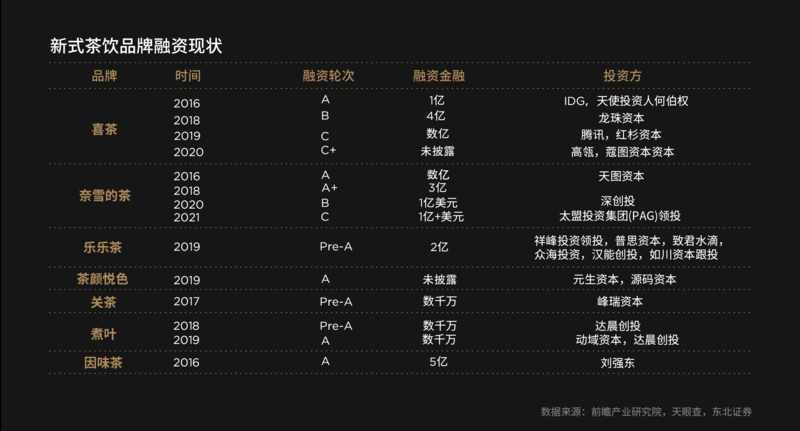

新人群和新消费场景对于资本的吸引力巨大。奈雪的茶近日又获得新一轮融资超1亿美元。

小罐茶在新消费尚未起势之前,已躬身入局,近两年品牌扩张动作非常频繁:携手童瑶主推彩罐产品线;推出针对年轻人群的袋泡茶品牌“茶小壶”;小罐茶联合创始人徐海玉创立新式茶饮品牌WillCha;小罐茶投资并推出第一个垂类品牌“2000米高山红茶”。

在小罐茶内部,还有20多个研发中的新项目,面对不同人群的新产品和品牌,今年将陆续推出。同时,小罐茶投资15亿自建的黄山智能工厂第一期将投产,未来年产值将达100亿。

(图为小罐茶旗下茶小壶系列产品)

小罐茶能实现百亿梦吗?

相比传统茶品牌,小罐茶是更年轻的现代派;相比新消费品牌,小罐茶已经从单一爆品进入平台扩张的阶段。从十亿向百亿进发的探索和经验,无论对于传统消费品的转型或新消费品牌的创建,都极具借鉴意义。

茶行业供需端新技术、新人群产生合力,新机会和新竞争迸发。茶企正在从圈地割据,走向短兵相接的“战国时代”。小罐茶的打法背后,隐藏的底层逻辑是什么?6年发展中战略发生了什么变化?

02. 打破天花板,小罐茶战略迭代

小罐茶发展至今,大致经历了两个阶段:

从0到100(2012-2018):极致单品策略,做茶行业的“苹果”。创新产品体验改变传统茶体验,强势切入“茶小白”人群,打爆需求。

从100到N(2019及之后):平台扩张策略,做茶行业的“宝洁”。围绕不同人群提供不同产品体验,极致单品向多产品线、多品牌扩张。

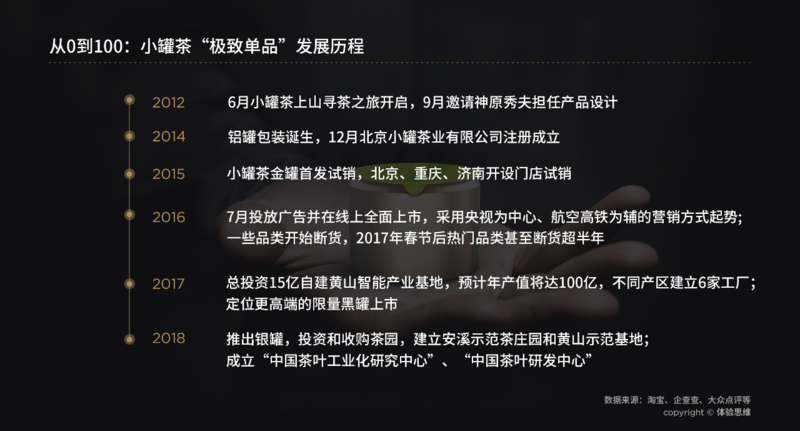

下图回顾了小罐茶第一阶段“极致单品”的策略。

从0到100阶段,小罐茶与唐硕体验咨询共同定位“茶小白”为核心人群(如下图),并打造了品牌的整体体验。茶小白事业有一定成就,差旅多、送礼需求大。对品质和品位敏感,购买力强。高压和快节奏让Ta们开始更注意健康与保养,渴望比咖啡更健康的饮品。

“简单方便喝好茶”是Ta们最关键的诉求。简单、方便、好,这三个核心关键词,对于茶行业就是做到“标准化”。小罐的包装实现了茶的便利性、标准性;联手大师做“产品经理”监制茶叶,用全国统一价格锚定“好茶”,在产地自建智能化工厂,做了一系列长期投资。

到2018年,一半以上的小罐茶用户购买后都用来送礼,小罐茶锚定单价和高端定位,成为社交货币甚至“通货”。收到小罐茶的人无论在礼品还是喝茶层面,核心体验仍旧围绕“简单方便喝好茶”。如下图。

小罐茶对人群的定位,抓住了比传统茶行业更年轻的增量人群。2018年购买小罐茶的人当中,73%在35岁以下,且女性占整体比例的53%。该年,小罐茶销售额破20亿,成为行业第一;也引发“制茶大师”的一段公案。企业公关很快回应,但还是对品牌产生负面影响。

如果这是一个完全依靠营销起来、像很多人说的“割韭菜”的品牌,在舆论如此猛烈的攻势下可能就一蹶不振。但这些跟风的媒体没看懂小罐茶的“野心”。小罐茶投入资源最多的不是营销。

据内部人士称,2018年小罐茶营销成本占比为快消品公司平均水平,而其研发投入远超茶行业。小罐茶和IBM、西门子联合研发智能化生产线,第一条全自动滇红生产线。

智能化将再次推进茶行业工业化进程,也是对人们饮茶体验的长线投资。小罐茶对每斤茶的洁净成本就达百元,最大化避免了制茶流程中人工接触,免除了传统“洗茶”的工序。今年产值达100亿的黄山智能工厂一期也将正式投产。

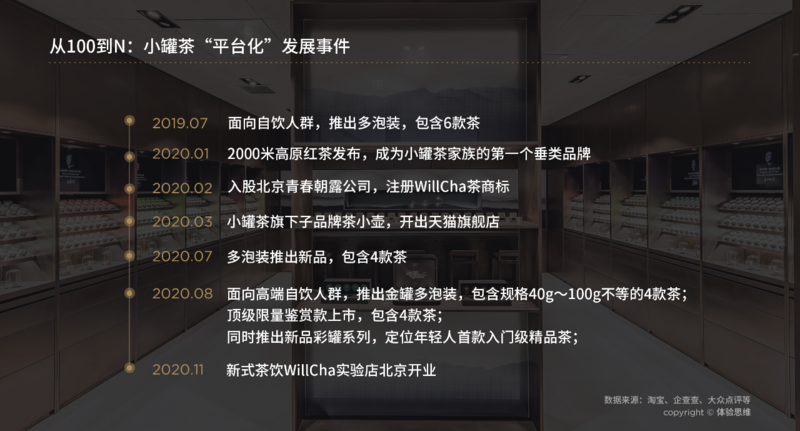

小罐茶要从十亿到百亿,新战略是什么?“极致产品”站稳市场之后,2019年小罐茶进入第二阶段:拓展人群提供不同的产品、品牌体验,平台化发展。下图回顾了2019至今从100到N,小罐茶的“平台化”发展策略。

两年发展,平台化策略初步奏效。新品多泡装上市一年多就在天猫旗舰店销售数量Top 10占据7个,彩罐系列也成为12月销量最高的单品。横向多品牌扩张,2000米高原红茶、茶小壶、WillCha等小罐茶家族的新品牌推出市场,内部正在研发的20多个新产品、新品牌,今年将陆续发布。

下面我们将聚焦小罐茶主产品线,从人和价值创造的角度解析,小罐茶如何迭代战略,突破偏单一的茶小白核心人群,拥抱变化中的自饮人群?为新人群创造了什么新价值?

03. 人|茶饮人群演变,紧抓核心

从人的维度,我们将分析现阶段小罐茶的核心用户是谁?跟上阶段的用户发生了哪些新变?出现了哪些新价值诉求?

下图中的5类人群,是目前小罐茶的用户人群画像。

以上人群中,有两类是上阶段茶小白演变而来,形成鲜明的自饮人群和送礼人群的分化:

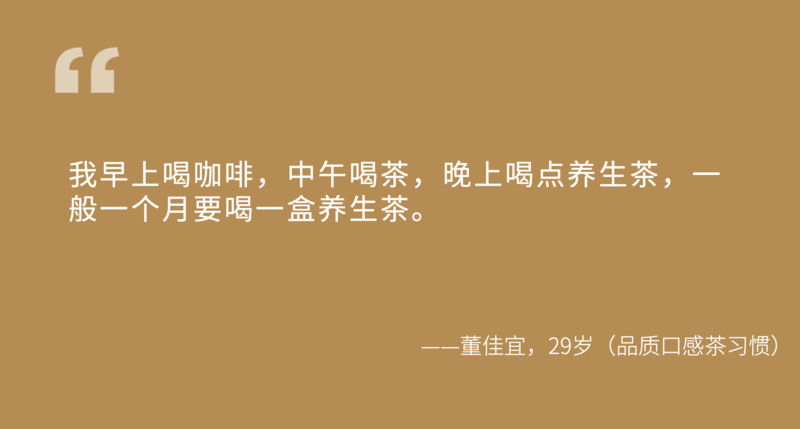

品牌效率茶新贵:曾经的茶小白养成了自饮习惯,成为新茶习惯。Ta们持续复购,始终强调品质和品牌,喝金罐银罐、多泡装;自饮的量渐渐超过送礼。

品味社交茶谈资:延续了茶小白的强送礼需求,礼品复购稳步上升,需求更细分;对自饮茶品质要求同样高,也开始购买金罐多泡装待客和自饮。

而原来的茶习惯中,成长出一群开放度更高、更成熟的消费者:

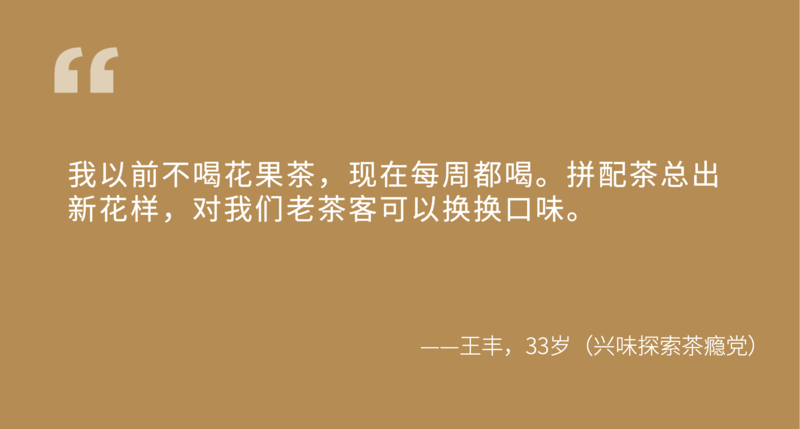

兴味探索茶瘾党:Ta们是茶饮市场的典型存量人群,也是小罐茶现阶段开始聚焦的核心人群。Ta们饮茶量增大,复购金罐银罐,也开始广泛尝试多泡装和新推出的联名款。

1. 谁是小罐茶的核心人群?

对于小罐茶,核心人群首先具有影响力,Ta们影响大众人群,是品牌口碑、媒介传播的关键节点。其次,Ta们具有高消费力,在存量用户中高频复购;而在增量用户中,Ta们对茶饮的需求变化具有先锋性,给品牌带来新的启发。

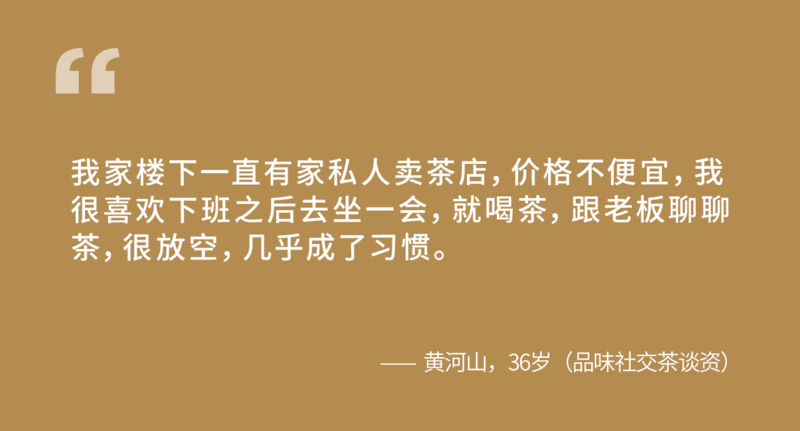

故而,小罐茶的核心人群是兴味探索茶瘾党、品味社交茶谈资和时尚尝鲜养成系。

兴味探索茶瘾党:工作收入稳定的中产、新中产,高频饮茶,茶是习惯也是生活方式,无论是办公周遭、逛街、差旅还是网购、看直播,遇到有亮点的茶或茶具都容易剁手尝鲜。

Ta们并非小罐茶上个阶段的核心人群,却是存量饮茶人群中的关键群体,复购高、爱探索、影响力强,现阶段对于小罐茶拓展自饮人群非常关键。

茶是Ta们快节奏生活中的一抹亮色。相较于其他两类茶习惯,Ta们更开放、消费力更强,所以在饮茶习惯上更快地显现出新的先锋需求;同时热爱分享,对茶的兴趣是显性的,Ta们往往是身边人饮茶咨询的对象,也是茶品牌的扩散源头,影响其他新茶习惯、新茶小白。

品味社交茶谈资:企业创始人或高管,茶叶是商务社交场合的必需品,送礼需求巨大,而且必须高端大气上档次。自己也喝茶、谈茶,但了解不是特别深入,主要受圈子里茶领袖的影响。Ta们主要通过送礼,直接影响新茶习惯和新茶小白。

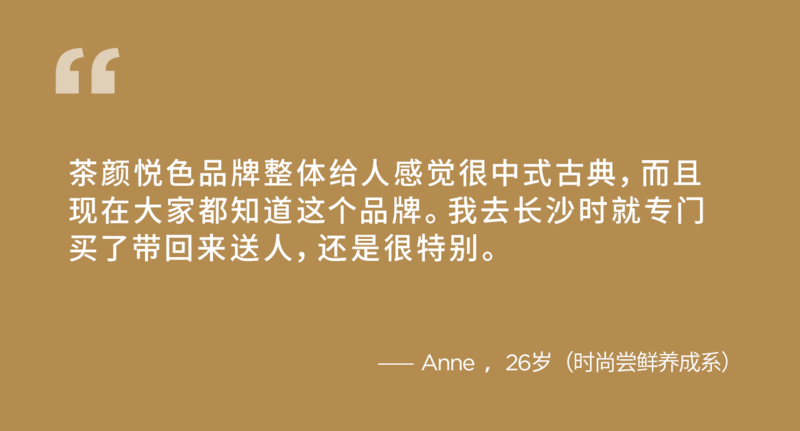

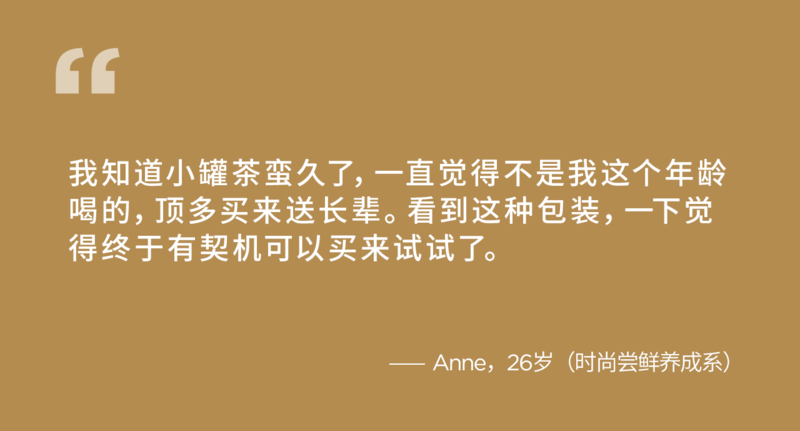

时尚尝鲜养成系:Ta们事业刚步入上升期,不太懂茶,但受新消费或传统文化影响,对茶有好感、爱尝试。因为成长于相对成熟的消费品市场,Ta们对品牌调性、消费体验更敏感。赏味能力有限,所以关注品牌和整体消费体验。

Ta们是被彩罐触达的新茶小白,虽然目前复购不多,但有潜力成为新一代茶客,引领起新潮流,是对于原叶茶品牌极为重要的年轻人群。

以上三类人群兼具先锋性和影响力,在饮茶上显现出新的趋势和价值选择,影响茶消费的未来样态。这些80、90后消费习惯区别于以往的饮茶人群,正在成为饮茶主力军。

2. 增量人群:新人群,新产品,新价值

小罐茶立足的体验核心“简单方便喝好茶”,对于不同人群的价值、体验、感知是不同的。故而,需要分人群、分阶段,通过划分新产品线和子品牌来达成。

(1) 人群迭代:饮茶新势力正在养成

相较于3年前,一群更年轻,消费习惯代际变化更大的茶小白“时尚尝鲜养成系”出现了。Ta们赏味能力有限,还在习惯养成中,更愿意为品牌的整体消费体验付费。因为习惯于成熟的互联网和消费市场,Ta们天然习惯更分散的触点,对于消费更开放。

无论是朋友推荐、社交媒体、朋友圈广告、电商推荐,或是逛街、旅游经过的空间,Ta们都可能尝试不同的茶品牌,确定偏好的口味然后复购。对品牌的忠诚度低,但开放性、先锋性高,是社交媒体口碑传播的重要节点。

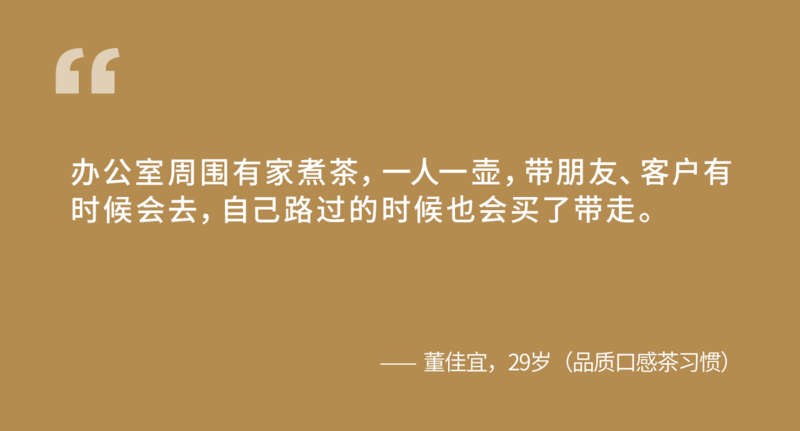

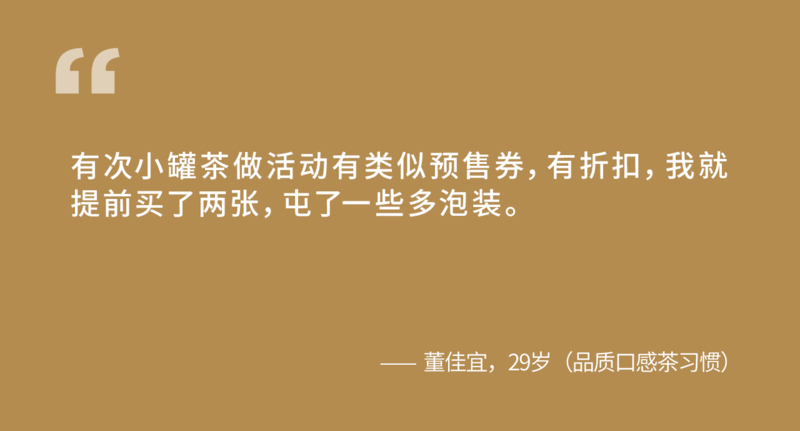

另一类新人群“品质口感茶习惯”被多泡装吸引。Ta们在自饮人群中数量庞大,具有高频饮茶的习惯,饮茶赏味追求口感、品质和性价比。因为多泡装价格亲民,整体品质、包装质感很强,切中了这些追求高效消费、高体验价格比的新一代茶习惯。

(图为小罐茶彩罐系列产品)

虽然多泡装以“品质口感茶习惯”为主要人群,但广泛的茶习惯都愿意购买尝试,成为小罐茶接受度和复购率很高的产品线。

(2)价值更新:表达新兴消费理念

伴随国货、国潮兴起,中国消费者渴望新的品牌体验和表达。像茶这样的消费品天然具有文化意蕴,需要从产品、服务、沟通各个维度去构建新的文化体验。目前,文化价值表达的品牌需求还没有被满足。

中国消费群体尤其是中产,渴望在消费中去表达自己的价值观。这种价值表达区隔于传统单一的社交货币,变得多元。比如,健康、环保、可持续、设计美学等等,拥有价值观的品牌才能走得远。

当资本、媒体、舆论都在关注新式茶饮风口时,饮茶人群已经悄然变化。小罐茶也在快速迭代,不断以新面孔、拥抱新人群,从产品服务到品牌沟通进行迭代。价值部分,我们将全方位地解析小罐茶的战略迭代和用户逻辑。

04. 价值|围绕核心人群,革新体验

价值的维度,我们将围绕核心人群,分析小罐茶的价值感知现状和价值创造的底层逻辑。从小罐茶产品、服务、空间、沟通四个维度拆解其战略的迭代,分析小罐茶近年动作背后的逻辑和布局。

1. 产品体验革新:紧抓年轻人群,打造品牌新感知

小罐茶年轻化策略初步奏效,产品体验跟先前的产品线拉出区隔。从设计、配色、包装、代言选择都完全革新。

(1)产品体验年轻化,紧抓新消费的审美红利

小罐茶推出彩罐产品的整体配色,采取流行的马卡龙色,跟以往产品线形成巨大反差,也转化了很多对品牌有基础认知的年轻女性人群。

在消费升级、互联网媒体渗透极高的市场环境下,泛90后的年轻人消费审美迎来升级,抓住这波审美红利,完成生活美学品牌升级的企业,将获得下一轮发展的战略优势。

“养成系”的茶小白由于更年轻、赏味能力弱,更依赖品牌和消费体验。对于具有品牌背书和全品类产品力的小罐茶是很好的机会,但目前彩罐的复购率还没有显现出很强的优势。

(2)围绕用户打造产品梯度,从场景出发进行创新

目前小罐茶正在围绕人群和赏味能力形成产品梯度。彩罐和多泡装,较为有效地切入了茶小白和茶习惯两类新人群,革新品牌认知同时,拉开消费的梯度。

往下走,入门阶段小罐茶采用新品牌茶小壶布局袋泡茶。主要产品线是花果拼配茶,跟小罐茶原叶茶产品线形成产品和价格上的梯度,触及新人群。

新式茶饮和茶包教育了市场,拉低了传统原叶茶的门槛。譬如,“时尚尝鲜养成系”从星巴克的冷泡茶,或湊湊的大红袍奶茶开始接触茶叶,没有喝茶习惯、正在养成中,调味茶成为极佳的入门选择。

另一方面,很多传统只喝原叶茶的茶习惯,近一年也开始喝调味拼配茶、养生茶,作为口味调剂和功能养生。

消费者总是喜新厌旧,茶饮就像每年饮料推陈出新一样,始终存在创新需求。小罐茶在内部逐步形成新产品孵化、测试、上市的闭环。如果能跑通,第二阶段平台化扩张将形成更强的规模效应。

用创新产品打动年轻人群,触达和陪伴式成⻓,会让用户全生命周期发挥更强大的作用。

(3)消费者趋向成熟,拉高整体产品体验标准

新消费品牌教育下,用户更成熟,对产品、包装、开箱等体验感知关注度提升。饮茶人群大部分是新兴中产,其消费理念和标准在不断成熟、不断变化。对于产品包装、快递拆箱、饮茶说明的需求在不断提高,也给了新品牌机会。

对于产品体验标准提高,创新才有机会。小罐茶曾经引领创新,还在持续创新、打破自己的天花板,背后形成了支持产品创新的机制。譬如,小罐茶内部通常有两年周期来规划新品,目前还有20多个研发测试中的新项目。

2. 服务体验优化:发力用户旅程链路,但反馈和评价分化

由于传统茶叶更多通过渠道零售,对终端用户的服务黏性普遍低,是行业性短板也是新的机会点。针对不同的服务触点,小罐茶也开始补短板。

(1)服务竞争已经深入私域,小罐茶面临新竞争

今年以来,小罐茶开始发力微信生态、小红书等内容种草平台,从公号、小程序商城到会员体系,升级整体链路。

服务触点粉尘化、空气化,茶产品服务已经深入到私域。小罐茶也面临新竞争,甚至是来自于一些小茶坊、精品茶。他们更擅于和用户保持高粘度的关系,或运营私域,直接面对消费者沟通、营销。

(2)品牌存量用户促活不足,用户黏性和钱包份额提升潜力大

小罐茶正在提升线上服务链路一体化,但还有待优化。在用户调研中我们发现,小罐茶推出的会员体系或新品,很多用户都不知道,说明服务链路的割裂,存量转化效率较低。

当下一些新消费品牌能快速起势,就是整体链路,尤其是线上链路非常完善。譬如,购买小仙炖时从淘宝下单后,物流信息会推送跳转到微信上;或者很多品牌用折扣券引导加微信企微号,更好地为品牌私域沉淀,在推新品时可以触达。

3. 空间体验升级:3.0体验店更侧重饮茶体验,更生活方式化

零售空间正在从售卖场所,变为品牌体验中心。茶行业空间体验整体不高,尤其是在体验试饮和售卖上,还没有形成完美的行业解决方案,传统和新兴品牌也各有打法。小罐茶对于空间体验整体升级更侧重自饮,更重视空间中的“喝茶”体验。

(1)自饮体验店更生活方式化

11月,小罐茶的3.0体验店在杭州万象城的商业综合体落成,店型偏向营造试饮的空间,在礼品陈列的基础上,更侧重坐下来“喝茶”。

(图为小罐茶杭州万象城体验店)

小罐茶的新体验店,布局和设计更亲民、更生活化,也有待消费者们的反馈。同时访谈中我们发现:消费者对于茶品牌体验空间的需求,还远远没有被满足,品牌尚有巨大潜力去探索。

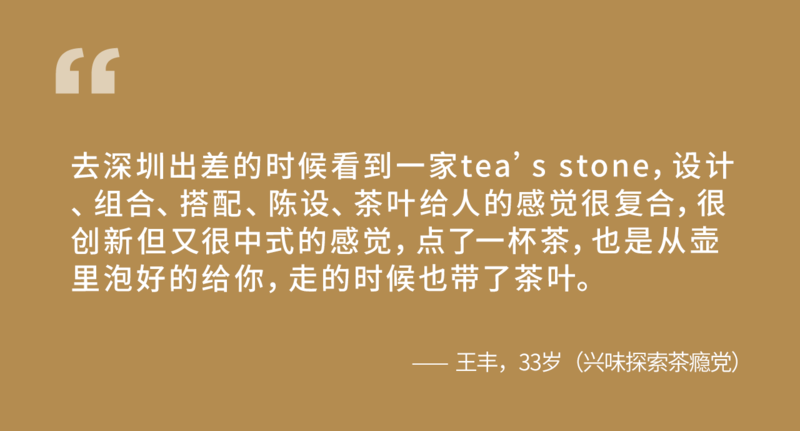

对于消费者尤其是新中产,空间不仅是品牌体验,也是生活方式的一部分。第三空间茶品牌如煮茶、Tea’s Stone出现,行业新旧玩家都在探索新的可能性,而并没有现成的解决方案。

4. 沟通体验迭代:品牌内容化,针对不同人群进行触达沟通

(1)品牌内容多样化、直接沟通

2017年左右小罐茶依靠中心化的央媒,精准触达商务人群的航空杂志起势,但对于双微一抖、小红书等社交媒介等,是在2019年下半年开始发力。

(图为小罐茶抖音号截图)

泛90后年轻人是受社交媒体渗透极高的人群,对于Ta们品牌即内容。小罐茶在社交媒体上的内容,主要围绕茶叶科普和文化、采茶和生产流程,包括创业故事,阅读点赞量不错。

年轻喝茶人群,有的会在618、双11等时间点囤茶,但更多是在平时的不同场景买茶。因此新兴的短视频、直播,线下、快闪店,都成为分散的触点,能够触达新人群。譬如,在电商渠道上的玩法、直播和运营,能够有效地激发购买。

(2)品牌沟通年轻化路漫漫

启用流量艺人是品牌年轻化策略的体现。今年,携手童瑶成为首席教育官,借势电视剧的“茶创业女精英”顾佳的人设,相当出圈。但整体来看品牌年轻化还路漫漫,尤其是在年轻话语的沟通上。譬如在Z世代的聚集地B站,小罐茶还在被鬼畜。

对于Z世代,小罐茶或许需要用新品牌新形象来切入。传统茶销售、营销渠道已经面临老化和失灵的危机。只有在不同渠道的公域流量中,打造不同的内容来打动不同的人群,沉淀出品牌自身的用户池子。

05. 可持续|经营长期关系,从用户到家人

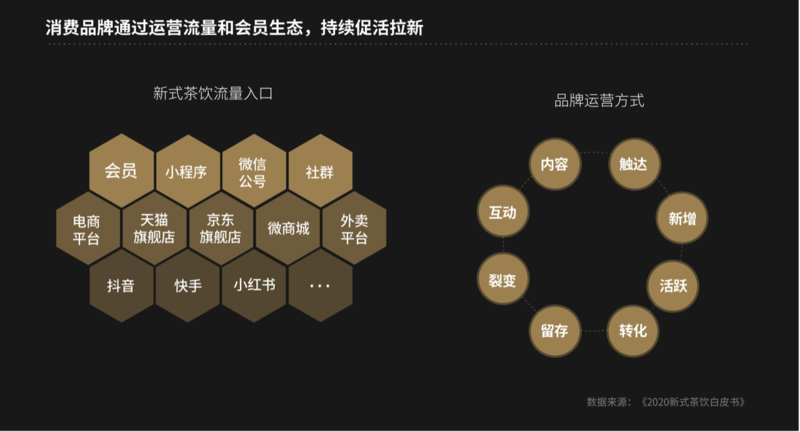

新消费浪潮,伴随着品牌不断玩转各个公域、私域流量红利。新式茶饮的会员体系在近一年快速成熟,大部分沉淀在微信生态。而原叶茶更像传统快消品,是强渠道逻辑,目前会员体系还处在初级阶段。

虽然茶行业的用户运营处于初期,但已经在寻找新的流量洼地崛起。一些小众精品茶通过微信私域崛起,或者通过抖音、微信视频等垂直内容媒体,开始导流卖货;大众茶品牌,往往依托门店辐射,服务人员运营私域、经营关系。

因为触点太多,产品和服务的竞争已经深入私域,更需要从用户视角转化为家人视角,去构建茶与人的关系。茶消费的高频、文化属性和情感属性,品牌与人的关系正如一个社会人的基础关系:陌生人,熟人,友人,家人。

如上图,品牌发展阶段的商业问题,决定了需要重点关注的人群。对于小罐茶,品牌认知度高,都是熟人,但友人和家人偏少。所以要在服务、行为和沟通上,更多地将熟人转化成友人和家人,提升黏性。

1. 深化服务,成为用户的朋友家人

饮茶人群事实上需要更进一步的服务,一些待满足的新需求:

(1)对于繁忙的新茶小白,非常需要身边有一个“饮茶顾问”。一年四季能了解什么时候喝什么茶最好。这是通过门店服务和私域服务提升能够实现的。

(2)会员的闭环体系可以帮助拉新促活。譬如,小罐茶小程序端推出了首购优惠,但是分享裂变的吸引力和跳转体验有待提升。

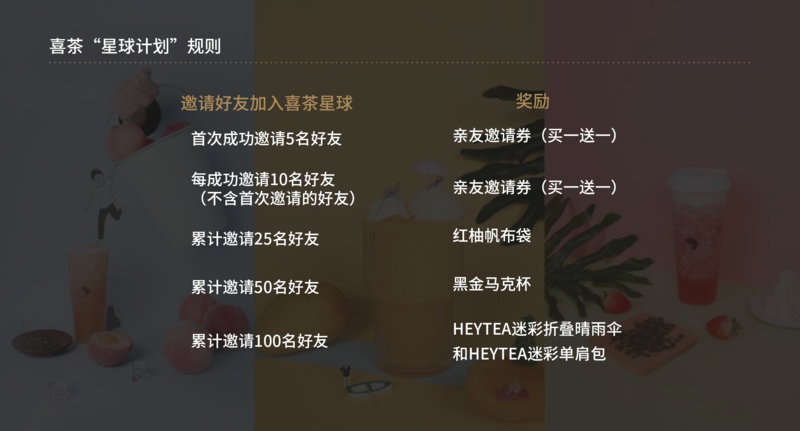

相比而言,喜茶、奈雪的茶已经拥有了超过3000万会员数。据喜茶数据,在2019年上线“星球计划”后,十天内便新增16万星球会员,复购率提升了20%。在直接面对消费者的玩法、运营和品牌姿态上,新消费品牌值得老牌茶企学习。

2. 活化会员,运营精细化

直面消费者的运营和沟通,也可以借鉴新消费品牌。如新式茶饮基于会员和用户体系,不仅在不同平台进行多样的营销手段,亲密互动;而且导流和留存到自有的品牌流量池,实现用户精细化运营。

今年以来,小罐茶正在提升对用户运营战略的重视度。虽然小罐茶目前已经上线会员体系,但还未触达很多存量用户,新增用户的黏性也不高,提升潜力大。

对于茶品牌,围绕用户生命周期进行运营,提升黏性,围绕茶饮拓展相关器具、周边、新零售、生活美学等,还有巨大的想象空间。这也是小罐茶家族打破天花板、迈向百亿的可能性所在。

06. 超越自我,拥抱后浪

茶饮革新,正是中国这轮新消费革命中的大赛道。小罐茶的崛起和发展,也正是中国新消费品牌的必经之路:

第一阶段,瞄准一个被忽视的新兴人群,用创新单品打动Ta们,奠定品牌基础。譬如,泡泡玛特、完美日记都崛起于一个新人群;喜茶开出宠物社交店,钟薛高开始卖水饺,元气森林出乳茶饮料,也是深耕既有人群去提供新的产品服务。

而下个阶段,依托优势和资源,拥抱新人群,拓展新产品、新品牌,创造新价值。这正是我们在国际消费巨头身上看到的。譬如,旗下有兰蔻、理肤泉、美宝莲等不同梯队品牌的美妆护肤欧莱雅集团;又如,拥有茶饮料、啤酒、威士忌等丰富产品线的日本饮料巨头三得利。

中国的欧莱雅、三得利、宝洁还非常年轻,正伴随后浪一起成长。这届后浪们成长于文化自信的时代,对于“中国茶”的需求远远没有被点燃、被满足。重新理解喝茶这件事,用年轻人听得懂、品得出、爱得上的体验,去复兴我们共同的文化记忆,爆发可期。

愿后浪不必到故纸堆里苦寻“茶经”,而能随时随地,“新火试新茶,诗酒趁年华”,在茶中觅得一方自我的天地。

为保护用户隐私,文中黄河山、王丰、张凌、董佳宜、Anne等均为化名。

文章来源:体验思维 文:严煦

如涉及版权问题请联系删除

上一篇: 茶馆相声遇见“二次元”,天津名流茶馆30周年再求变

下一篇: 卖茶人,卖茶魂,买茶都是人上人!

标签:

经营 企业经营 茶叶品牌

茶道

行业观察

观点

茶业观点

茶业观察

茶行业快讯

茶叶知识

茶知识

茶常识

茶文化

茶与健康

茶具鉴赏

茶具识别

茶具养护

茶具知识

喝法

饮茶健康

饮茶方法

茶叶辨别

茶叶选购

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。