2022年度茶行业投融资案例复盘

作者:佚名 来源于:中国茶文化网

本期主要内容:

·2022年茶行业投融资现状

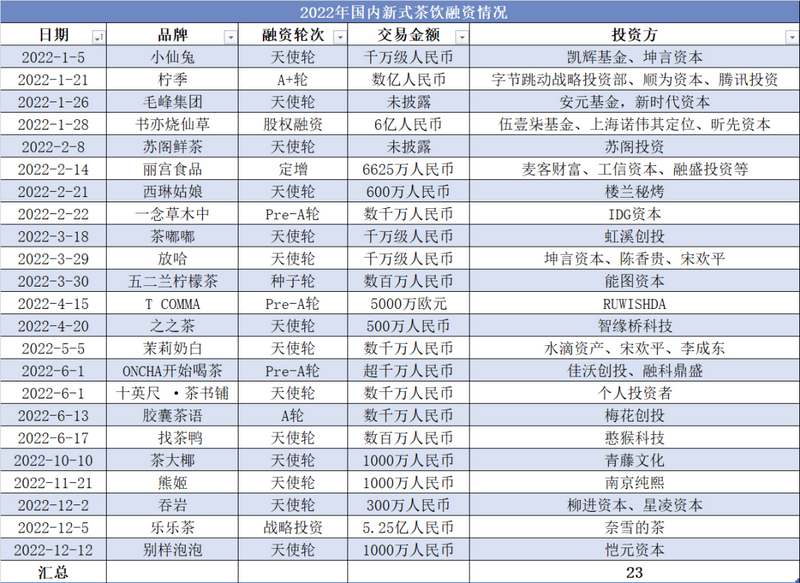

截至目前2022年茶行业共计发生23起投融资事件,涉及总金额在30亿左右。2022年受疫情等多方因素影响,茶行业投资放缓,资本市场投资人出手谨慎。投资项目大多为早期项目。

·资本市场看重小众茶饮赛道

一级市场寒冬里,创投机构纷纷奉行着“投早期,投不同”的理念,试图挖掘出新的、富有潜力的新茶饮赛道。

·茶行业迎来内卷时代,品类细分再细分。

随着市场竞争的激化,茶行业市场入局者开始探索行业品类细分化的市场需求,试图在产品、消费场景、商业模式等方面做出更大的创新。

01

2022年茶行业投融资现状概览

截至目前2022年茶行业共计发生23起投融资事件,涉及总金额在30亿左右。除书亦烧仙草股权融资超6亿元外,金额最大的事件有奈雪的茶投资乐乐茶5.25亿元,这也是中国新茶饮赛道迎来了截至2022年12月7日最大的两笔投资,从交易事件的时间分布来看,主要集中在年初和年末,第一季度占比47.8%。

整体来看2022年受疫情等多方因素影响,茶行业投资放缓,资本市场投资人出手谨慎。投资项目大多为早期项目,23起融资项目中天使轮占比65%。新茶饮投资遇冷,头部茶饮品牌渠道下沉,地方茶饮开始反攻一线。

中国茶行业市场规模保持连年增长态势。根据艾媒咨询预测,茶行业增幅基本维持在8到11个百分点之间,2021年市场规模达到2910.3亿元,预计2022年可突破3000亿元,达到3210.0亿元。我国作为全球最大的产茶国和茶叶消费市场,茶叶行业未来将保持长期平稳向好发展的趋势。随着进入十二月以来,防疫政策逐渐放松,消费市场整体预期向好。新式茶饮行业作为“消费升级类”产品,受宏观经济环境利好。

02

重大投资事件回顾

奈雪的茶

12月5日,“新式茶饮第一股”奈雪的茶发布公告称,公司连同其附属公司,已与投资运营“乐乐茶”品牌的上海茶田餐饮管理有限公司签署了投资协议。投资事项完成后,奈雪的茶将持有目标公司43.64%股本权益。以及控制上海茶田合共约43.64%投票权。奈雪的茶将成为乐乐茶第一大股东;同时乐乐茶并将继续维持独立经营。

财报数据显示,乐乐茶在2020年和2021年,主营业务收入分别是7.3亿、8.7亿,除税后亏损分别为2064.3万元和1816.7万元,今年4月乐乐茶曾获得祥峰资本领投的Pre-A轮融资。在乐乐茶的业绩并不亮眼的情况下,奈雪的茶为何要收购乐乐茶近半股份呢?

对于此次投资的原因和目的,奈雪方面作出的解释为:作为现制茶饮头部企业之一,乐乐茶一直坚持高品质定位和直营模式,与奈雪的定位和发展理念十分契合。

其实在2021年年中,就有市场消息称,喜茶、元气森林想收购乐乐茶并给出40亿元估值。不过,喜茶创始人聂云宸在朋友圈回复,“消息不实,此前经过中间人介绍的确有过一段时间接触,但在深度了解内部情况、业务数据和状况后已经彻底、完全、坚决放弃。”

乐乐茶在2019年10月份获得1.75亿元融资后,公司估值约为17.1亿元。而以此次奈雪花费5.25亿元购入43.64%股份计算,乐乐茶估值约为12.03亿元,相较于2019年的17.1亿元下降了29.65%。

尽管如此,乐乐茶仍旧被视为奈雪的茶扭转成绩单的希望。奈雪在电话会议中表示,投资乐乐茶的首要目的是获取财务回报。此外,目前乐乐茶估值具有较强的吸引力,未来也有望通过上市的方式为奈雪的茶创造良好的财务回报。“入股乐乐茶后,现在不会有过度竞争了,铺排变得更加容易。”奈雪方负责人表示。

纵观奈雪的茶近两年年报不难发现,奈雪在华东区域的品牌表现远不及乐乐茶。目前,乐乐茶华东门店的店效、坪效等经营指标均好于奈雪。此次收购,将推动奈雪“加码新一线城市”的战略布局,有助于补齐奈雪在华东区域的不足,降低奈雪未来门店拓展、运营等方面的成本,优化行业竞争环境。

一念草木中

今年2月“一念草木中”已完成两轮融资,累计融资金额数千万元人民币。2021年11月,一念就在天使轮迎来了泽盛资本的投资;2022年2月Pre-A轮则获得了IDG资本独家投资。在头部创投机构纷纷涌入半导体、物联网赛道的2022年,一念草木中能收获到IDG资本的青睐,也足以体现“精品茶、原叶茶”的经营方式和盈利模式正逐步得到资本市场的认可。

一念草木中创立于2021年2月,以"寻找、挖掘、溯源本土好茶,让世界尝到中国茶味"为品牌愿景。一念草木中其产品有袋泡茶和原叶茶两种形式,定位中高端,该品牌两大核心产品是品鉴级名茶集合「神游八极」和主打便捷的功夫袋泡「自在茶」,同时还有覆盖入门、进阶和高阶的原叶散茶产品线,产品线基本覆盖了六大茶类。

创始人夏正是一名90后"老茶客"。在夏正看来,90后并非不爱茶,也到了"喝茶的年纪"。只是过去这个市场容易被忽略,市场需求也未很好满足。

TCOMMA

TCOMMA成立于2021年9月,是一家以鲜果茶为主打的新茶饮品牌。TCOMMA隶属于南京逗号品牌管理有限公司。南京逗号的大股东为浙江黛星乔企业管理咨询有限公司。在2021年11月,TCOMMA获得了1亿元人民币的天使轮融资,2022年4月17日,又获得RUWISHDA的5000万欧元战略融资。自从去年下半年资本市场对新茶饮赛道投资收紧后,少有能获得过亿元融资的品牌。在TCOMMA创始人看来,现阶段茶饮品牌都还是属于区域性的品牌,都在跑马圈地的时期,虽然有众多品牌被人熟知,但发展空间依旧很大。“这个赛道应该会出现更为细分领域的茶饮品牌或者产品系列,类似现在已有的柠檬、桃子品类的品牌。”

TCOMMA茶饮的产品很特殊,一般茶饮品牌的菜单会达到30+的sku,一些品类全的品牌甚至会多达40个,但TCOMMA茶饮的菜单上只有有11个单品且全部为果茶类产品,其中有4款可以做热饮。

TCOMMA规划了五大品牌矩阵店,有标准店、柠檬茶专营店、牛油果专营店,黑金店以及文创店。“特别牛油果专营店,独创的果茶细分领域,独此一家,以及升级版的黑金店,其针对消费者的模式更为定制化、独特化。这些店将在2022年全部落地。”

在选址策略上,TCOMMA以占领城市地标并垄断,使品牌最大程度露出。从地标扩散至购物中心,再扩散至区域商业街边店,最后扩散至重要的社区商业街。

从TCOMMA的破局之路上来看,虽说是被称为南京版的“茶颜悦色”,目前来看尚且还不是在充当一个跟随者的角色。在新茶饮赛道去年的骤热,到疫情反复肆虐之下的降温,投资者也开始趋于理性收缩,对于新茶饮品牌的拓店以及加大规模化来说,也是一次大的考验。

03

新茶饮投资降温

当前的茶饮市场已进入3.0时代,暨1.0的茶+奶时代,和2.0的茶+水果之后,3.0时代不仅局限于产品升级。更追求高性价比的产品需求,资本市场对新茶饮赛道的投资趋于平稳和理性,投融资总量逐渐下滑。

自2021年下半年“新茶饮”赛道投资开始降温,2022年在疫情等多方面因素的影响下融资下滑趋势愈加明显。上半年,以奶+水果常规配方的新茶饮品牌逐渐不再受到资本重视。但以柠季为代表的主打柠檬茶的茶饮品牌、以及部分主打椰奶的茶大椰茶饮品牌还在融资。

到了2022年下半年,茶行业融资愈加困难,9月茶饮无融资,10月、11月都只有1起。面对激烈的市场竞争,只有讲出“新故事”才能更好地在市场中占据一席之地。新茶饮品牌这几年一直没有“停下来”,试图在产品、场景、商业模式等方面做出不同。

就目前的新茶饮品牌来看,在推出新品的力度上很大,包括时令限定产品、新潮系列产品、跨界联名产品、健康概念产品等,竭尽全力吸引消费目光

熊姬

在市场普遍对同质化的果茶行业缺乏信心的2022年,“熊姬”作为一家手作奶茶饮品店,乘着元宇宙概念的东风,于今年11月获得了千万级天使轮融资。

事实上,“元宇宙”并非熊姬第一次玩转超现实IP概念。“熊姬”的品牌定位是面向喜爱泛二次元人群和年轻时尚群体。早在创立之初,该品牌便推出自有的二次元IP熊形象,后以蝶豆花、手作珍珠、黑糖、麻糬等爆品制造了一波热度,6年间在江浙沪发展了近百间加盟店。

随着2022年数字经济加速崛起,元宇宙、NFT、Web3等概念走红,熊姬推出了”熊姬V2.0-元宇宙鲜奶茶”概念,为自身品牌持续赋能。除了概念性的内容外,熊姬还创作了全国奶茶行业的第一个虚拟动补IP形象——熊丘丘,与虚拟IP形象互动比单一的品牌宣传更能形成吸引粉丝群体,粉丝们有喜爱虚拟IP的共同目标并且热衷于加入社群交流分享,可以形成固定的粉丝群体,增加消费者的黏性。

搭上元宇宙等热点概念或许是茶饮行业摆脱同质化的一条新出路,但概念热度能否延续?具体利润转化的实现情况如何?以及如何避免概念沦为资本泡沫?对于这些问题的解答除了产品升级、推陈出新以外,我们能等待的,也只是进一步时间的验证。

04

资本市场看重小众茶饮赛道

一级市场寒冬里,创投机构纷纷奉行着“投早期,投不同”的理念,试图挖掘出新的、富有潜力的新茶饮赛道。正如大家所见,2021年新中式果茶蓬勃发展,很大程度得益于现制茶的进入门槛相对不高、商业模式易复制的特点,在消费市场活跃的时期,拥有上述特点的茶饮品牌可以迅速实现商业版图拓展。随之而来的行业痛点显而易见——产品同质化严重,概念庞杂但缺乏品牌特色,“小众水果+茶”的模式虽然在市场早期能够吸引消费者的眼球,但发展至今小众已经成为“大众”,在新茶饮品牌竞争日益激烈的今天想要脱颖而出需要在产品本身多加打磨。

别样泡泡

茶饮料是瓶装饮料市场传统大类,根据弗若斯特沙利文数据显示,2020年中国即饮茶饮料市场规模为1200亿元,预计到2025年增长至1683亿元。从品牌侧角度来说,根据Euromonitor,2019年康师傅、统一、农夫山泉三家合计占有59%市场份额。

2022年12月12日,茶饮料行业迎来了今年最为瞩目的一笔投资。泡茶品牌“别样泡泡”获得了恺元资本1000万元天使轮融资。

别样泡泡是一家2022年新诞生的气泡茶品牌,瞄准年轻人解渴、解腻、解乏的综合需求。0糖气泡茶是该品牌推出的首个产品系列,目前共有油柑茉莉、姜气柠檬、葡香馥郁、桃香乌龙等四款0糖气泡茶。从用户画像来看,集中为25-29岁年轻消费者。

今年6月产品上市到10月份期间,别样泡泡已经快速完成全渠道落地,实现线上主流渠道全覆盖,线下渠道快速铺设4500个网点,CVS、商超渠道PSD分别达到4.5、32。此外,产品还已出海落地三个国家。品牌计划未来实现中国区客户覆盖量超100万网点,并同步拓展海外线下渠道,将产品覆盖至全球40余个国家。

别样泡泡并非是首家推出气泡茶的企业。今年3月21日,农夫山泉宣布上新“汽茶”,称其是挑战茶、果、汽的跨界组合。此外,以柠檬茶、豆奶为主导的维他奶也推出了气泡茶产品。茶饮方面,维他奶目前推出了维他气泡柠檬茶、维他蜜桃茶,同时继续在特选市场逐步试推维他无糖茶。

业内人士表示,基于产品特征,气泡水的消费在某种程度上打破了饮料细分市场中特定场景和特定人群的边界,产品本身的生命力很强。气泡水市场一直是百花齐放,竞争虽然激烈,但市场总量依然在扩大,各品牌进一步增长的机会都在。

茶大椰

茶大椰创办于2021年,于2022年10月获得青藤文化1000万天使轮融资,茶大椰是一个新式椰子茶品牌。秉承着中国茶、健康椰的产品理念,回归茶的本质。品牌以低糖低卡低负担为价值主张,深耕广东市场,在2年时间开出60余门店,2023年预计将拓展到300+门店。

对于本次投资,青藤文化创始人纪方圆表示:从目前看线下餐饮行业未来会和线上紧密结合,不管是网红达人曝光引流,还是抖音内容型本地生活平台崛起,都是对于线下加盟商的有力赋能。茶大椰作为饮品连锁新兴品牌之一,正凭借经有效的营销方式在线下市场快速发展。

这也为新茶饮发展提供新思路,小众水果茶饮品类走向细分,深耕类似于“椰子+茶”等某单一品类,口味更加定制化个性化,不断在实践中发现并满足年轻消费者的茶饮新需求。

05

后疫情时代,“线上+”模式开拓新机遇

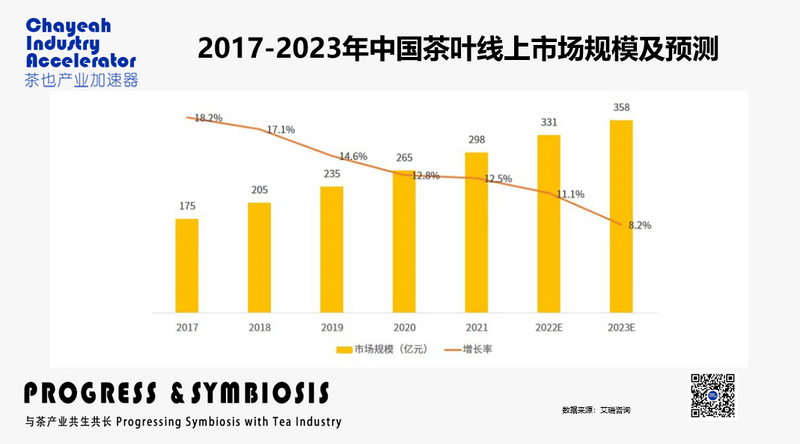

疫情期间,直播带货成为各行业进行营销的新模式,农产品也借助直播的东风开启线上营销模式,并取得较佳的成效。其中,茶企也在“直播热”的助力下不断加码线上营销,2021年中国茶叶的线上市场规模达到298亿元,同比增长12.5%,预计2023年可达358亿元。艾媒咨询分析师认为,未来,短视频、直播等线上营销将会成为茶企常态化的营销方式。

吞岩

2022年12月2日“吞岩”获柳进资本300万天使轮投资“吞岩”,是一个主打岩茶的茶业品牌。起源于福建省武夷山市,由箪食抖音直播基地主理人许卓鑫与武夷山本土茶企负责人叶磊联合发起。该项目具有成熟的品牌运营经验及抖音直播销售经验,依靠当地良好的后端供应链资源。

通过新媒体手段短期实现曝光,以新媒体方式传播品牌及产品,由线上影响力辐射线下渠道,以福建为起点面向全国布局品牌门店,以岩茶这个细分品类切入,区别于从传统电商平台发力,而是依靠品牌运营及线上直播的方式短时间内打造一个集品牌运营,新媒体传播,茶生活体验,社群互动为核心的新中式茶品牌。

06

头部茶饮品牌渠道下沉

地域性茶饮品牌反攻一线

随着三四线城市人口的不断增长,其不断增加的可支配收入和日益强大的购买力正在共同推动当地消费,成为中国消费市场增长的新动力。

目前国内一线城市4个,“新一线”城市15个,二线城市30个,共计49个。其他城市属于下沉市场的范畴。据民政部统计,全国共有2851个县级行政区划。

根据CBNData发布的《2020新式茶饮白皮书》显示,各种新式茶饮品牌在一二线城市的布局基本饱和,逐渐向三四线城市寻求新的业务增长点。

随着奈雪、喜茶等业内高端品牌接连降价,向下沉市场寻求更多的消费者。而地方茶饮如阿嬷手作、放哈茶饮、西琳姑娘却纷纷进入一线,反攻一线市场。

西琳姑娘

新疆茶饮品牌“西琳姑娘”在2022年2月获得楼兰秘烤天使轮投资,投资金额达600万元,本轮融资将用于供应链的优化、品牌连锁数字化中台管理系统的升级等方面。

从去年开始,新疆奶在疆外受到年轻群体的关注度持续攀升。据中新经纬报道,2021年前三季度,天猫超市上新疆奶销售同比增长近200%,其中,90后对新疆奶的销售贡献度超9成。不完全统计,新疆牛奶在疆外一年的总销售约有40亿规模。

西琳姑娘利用新疆优质奶制品的原料优势,辅以现代化工艺创新,创造出了酸奶和鲜奶两条产品线,明星产品包括伊犁疙瘩酸奶、冰淇淋酸奶茶、奶皮子老奶茶等具有新疆地域特色的奶茶产品。自2020年7月首店开业以来,一年半时间内,品牌的招牌产品冰淇淋酸奶茶已经占到单店销售的30%以上。

利用自身强大的地理资源优势为新疆奶茶饮品品质背书,从供给端很大程度地解决了目前现制茶饮市场原料良莠不齐、损耗大的痛点。而西琳姑娘的“野心”,不只是一家奶茶店,而是一个像“文和友”“茶颜悦色”一样的文旅地标。

茶嘟嘟

2022年3月,茶嘟嘟获得虹溪创投1000万人民币投资。该品牌瞄准中客单价市场,与茶百道、古茗等同价位品牌发展路径不同,茶嘟嘟主要布局二线及以下城市。

深挖下沉市场的商业定位给茶嘟嘟创造了别样的发展空间。首先二线及以下城市的商业体单一且集中,茶嘟嘟的选址大都定位在步行街、学校、社区、商业综合体、写字楼、美食街等开设门店,对当地居民辐射度高。伴随着二三线城市消费水平的提升,居民对茶饮的消费频次及品质的要求也在逐渐提高,定位类似于“茶嘟嘟”的茶饮品牌商将迎来广阔的发展机遇。

后疫情时代,“线上+”模式开拓新机遇

落地在二线城市的另一优势便是较低的营运成本,以及更短的回本周期。茶嘟嘟门店面积在20-70m2之间。从行业来看,一家30-40平米门店,普遍装修周期在25-40天,而通过各个独立集成模块,茶嘟嘟可以进一步缩短到7-10天,从而完成快速落地,这也保障了加盟商可在短期内实现收益。

结语:

茶行业迎来内卷时代,

市场入局者品类细分再细分。

随着市场竞争的激化,茶行业市场入局者开始探索行业品类细分化的市场需求,试图在产品、消费场景、商业模式等方面做出更大的创新,未来的茶行业格局将会更多细分品类品牌共同发展的状态。

中国消费者对于茶叶品质的要求也越来越高,无论是哪种创新,未来能够得到市场更多认可的,将会是在茶叶品质上反复打磨的厂商,在产品的多样性基本满足广大消费者的需求的情况下,更高的品质将是接下来茶行业内卷的方向。

来源:茶也加速器,信息贵在分享,如涉及版权问题请联系删除

上一篇: 普洱茶投资分析:放眼望去全是老班章 中期茶到底有多麻烦

标签:

茶业观察 茶业观点 观点 行业观察

茶道

行业观察

观点

茶业观点

茶业观察

茶行业快讯

茶叶知识

茶知识

茶常识

茶文化

茶与健康

茶具鉴赏

茶具识别

茶具养护

茶具知识

喝法

饮茶健康

饮茶方法

茶叶辨别

茶叶选购

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。