8块一瓶的龙井新茶,到底是谁在买?

作者:佚名 来源于:中国茶文化网

近日,东方树叶春季限定产品“龙井新茶”第三次回归发售,刷新了线上销售的记录。

从此前的3天售罄5000箱,到如今17小时、1小时售罄5万箱,似乎显示出消费者对该产品的强烈追捧。

近年来,厚积薄发的无糖茶赛道终于站上风口,会复制气泡水的崛起路径吗?

哪里的龙井?谁在买?

近日,东方树叶以季节性限定产品“龙井新茶”再火了一把。

该产品在今年4月线上发售了两次,第一批5万箱龙井新茶,4月1日上线17小时售罄,4月5日第二批5万箱1小时售罄。

“龙井新茶”是东方树叶在2022年推出的限定产品,当时,该产品的名称为“特级龙井新茶”。

据农夫山泉微信号介绍,当时“特级龙井新茶”首批限量5000箱,每箱规格为15瓶335ml装。另据小红书用户发布的购买图片,该产品每箱售价为130元。

2023年,该产品再度回归,7天销量达5万箱。到了今年,在农夫山泉微信号的宣传中,标注出了“特级明前龙井新茶”的字样。

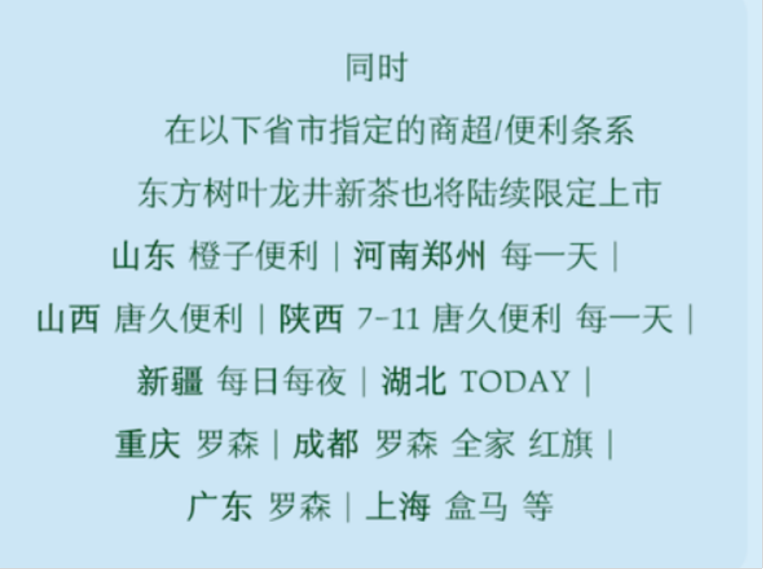

除了线上的5万箱之外,第一批产品同步在山东、河南郑州、山西、陕西等商超和便利店上市。

可见,龙井新茶经历了先线上、再线下的尝试后获得了信心,开启了线上线下同步销售模式。而今年在线上售罄之后,线下渠道仍会有少量东方树叶明前龙井新茶供应,或许说明了该产品的生命周期正在延长。

从售价来看,龙井新茶或可视为东方树叶的一次高端化尝试,335ml装的龙井新茶15瓶装整箱售价为120元,单价高达8元,超过了东方树叶的所有产品。

与龙井新茶同为季节限定产品的桂花乌龙和龙井新茶的规格相同,每箱售价为55元,单瓶价格约为3.7元。而东方树叶的其他普通产品335ml装的单价约为3.6元。

8元一瓶的茶饮料贵不贵?从农夫山泉三年来的宣传来看,其原料茶叶为“特级明前龙井”,稀缺而新鲜。

但不可忽视的是,东方树叶并没明确其选用茶叶的产地。事实上,龙井茶整体分为特级、一级、二级、三级、四级,而不同产区的龙井茶价格悬殊较大。

上海茶叶有限公司总经理郑子文近日向媒体介绍,以最顶级的狮峰龙井为例,在汪裕泰的售价是9800元/斤,和去年一致。特级的西湖龙井则是3800元到4300元一斤,明前的浙江龙井要便宜一些,品质最好的卖1500元/斤。

另外,虽然今年东方树叶龙井新茶在线上17小时就售罄了5万箱,但是否都由真正的消费者买单尚且存疑。

记者发现,在社交平台、电商平台、二手平台上,限量营销的龙井新茶吸引来了一些“黄牛”。

二手平台上,该产品“原箱直出”价格被炒至160元左右,“代拍”价格则约为150元左右。电商平台上,有些商家以超过300元的售价售卖整箱龙井新茶,单瓶售价超过20元。

而社交平台上,在一些讨论龙井新茶的帖子评论中,也有人“出货”。从“五大难喝饮料”,到高光时刻

事实上,东方树叶诞生已有13年,但消费者对它的追捧是近几年才开始的。

早在2011年东方树叶就已经诞生了,彼时,茶饮料的王者还是冰红茶和冰绿茶。

而东方树叶因为无糖、口感微苦,在2016年被网友评为与格瓦斯、黑松沙士、红色尖叫、崂山白花蛇草水并肩的“五大难喝饮料”。

当时无糖茶并没能成为热潮,在东方树叶上市一年后,康师傅也推出了无糖茶饮料“本味茶庄无糖茶”,虽然两个水饮巨头都抢占先机,但无奈不敌市场趋势,目前“本味茶庄无糖茶”在市场上已经“查无此茶”。

然而,近年来,随着消费者健康观念的不断增强,转机出现了。

亿欧智库发布的《2023中国无糖茶饮行业白皮书》揭示,自2017年起,无糖茶饮市场增长率远超含糖茶。

在此前后,可口可乐推出“淳茶舍”,含玉露绿茶、玉幕红茶、铁观音乌龙茶等系列,娃哈哈推出“安化黑茶”和“一茶”,包括安化黑茶、茯砖茶、普洱茶。

到了2020年,无糖茶市场开始加速发展。弗若斯特沙利文咨询公司数据显示,2020年无糖茶市场加速扩容,正式迈入50亿阵营。

2023年,无糖茶迎来了真正的爆发期。尼尔森IQ在2024年中国饮料行业趋势展望的报告中指出,2023年,无糖茶体量实现翻倍的增长,增速高于饮料行业整体增速以及其所处的即饮茶品类增速(饮料整体增速为6%,即饮茶为19%,而无糖茶达到了110%)。

另外,在全国总铺货点同比增速指标上,无糖茶也领先于饮料整体和即饮茶,且无糖茶新上市单品数也更多。

“无糖茶的爆发有点厚积薄发的味道,整个行业的趋势在往无糖低糖、大健康去走。”广东省食品安全保障促进会副会长朱丹蓬表示。

这也意味着,从难喝到好喝,东方树叶等了12年,终于等到了高光时刻——随着无糖茶站上风口,农夫山泉茶饮料的营收迎来新高。

从农夫山泉2023年年报来看,茶饮料营收达到126.59亿元,增速高达83.3%,占总收入的比例提升近9个百分点至29.7%。

而其营收核心“包装饮用水”产品的营收为202.62亿元,增长了10.9%,占总收入的比例由上年的54.9%下降至47.5%。

相较之下,茶饮料的增速明显超过了包装饮用水。

交银国际研报指出,随着铺货量和网点数的增长,辅以消费者对健康关注度提升所带来的对无糖茶饮的接受度提高,叠加持续的新品推出,农夫山泉茶饮品类在2023年下半年提速至同比105%,分部利润率同比提升4.5个百分点至44.4%。

毫无疑问,茶饮料如今成为了农夫山泉业务板块中亮眼的新增长点。无糖茶,另一个气泡水?

目前,无糖茶的火爆已引来各方入局。

传统品牌以康师傅、统一、东方树叶、三得利为主,新锐品牌让茶、茶小开、有丛气等出现。此外,原叶茶品牌八马茶业、乳业龙头伊利也纷纷进场。

在朱丹蓬看来,无糖茶的风口对于大企业来说有很好的消费红利,而对于中小型的企业来说只是跟风,他们没有可持续发展的核心竞争力。

他还认为,未来行业会以大品牌主导,小品牌跟进的方式发展。整个行业步入高速发展的节点,企业的品牌力、产品力、渠道力、推广力将会决定其能否可持续发展。

“无糖茶赛道比拼的是综合实力——不仅是资源、资金、品牌,更多的是品质。”朱丹蓬补充道。

从市面上的产品来看,马上赢数据显示,市面上的4-5元产品占据主导地位,到2023年年末其SKU数已达到140款左右。

目前,无糖即饮茶市场中80%左右的产品价格为4-5元,其余价格段的销售额占比则均相对偏低。

其中,仅有5-7元产品的销售额占比自2023年Q1起有小幅度增长、提升至10%以上,或与大规格潮流相关,其他价格范围的产品的占比仍在10%以内波动。

Euromonitor数据显示,未来五年,中国茶饮市场将进入无糖茶饮高速增长期,预计到2027年,中国无糖茶饮市场规模将达到124亿元。

虽然调研机构对无糖茶前景表示乐观,但毕竟太阳底下无新事。无糖茶现今的增势与当年的气泡水的发展颇为类似。

2018年,元气森林推出果味气泡水产品,主打“0糖0脂0卡”风潮,推动了气泡水在国内的发展。随后,喜茶、奈雪的茶、名仁、小宇宙AH-HA等均入场,伊利、蒙牛和青岛啤酒也“跨界”进来。

然而到了2023年,元气森林销售额没有突破100亿元。与2018和2019年的高增速相比,气泡水的“领头羊”元气森林似乎进入了慢增长周期。

对于如何评估无糖茶产品的生命周期,东方树叶之后在产品创新和差异化方面有何打算,记者试图向农夫山泉相关负责人了解这些信息,但对方并没正面回应,仅回复两条关于龙井新茶的新闻链接。

如今,无糖茶产品正在经历同质化发展和花式创新的过程中。

里斯咨询研报曾提到,由原来的“绿茶、红茶、乌龙茶……”卷到“凤凰单丛、正山小种、烟波龙井……”,品牌方寄希望于通过茶种的细分来给消费者建立一种更好、更有质感的认知。

但实际上,与老茶客不同,无糖茶目标群体年轻人对茶的认知仅停留在大类茶种上。

除了更多的茶种、更多的冲泡形式(如旋盖式现泡茶等),“茶庄级”“讲究茶”“大师茶”“东方茶”等传播概念,也并非消费者真正所需。

在品牌营销专家路胜贞看来,无糖茶饮市场除了概念上区别于传统茶饮外,本身并没有实质性创新。因为面临的竞争差异性很小,所以各个品牌除了拼渠道、拼终端铺货率、拼形象曝光度外,似乎没有较好突破办法。

“企业如果想争夺无糖茶市场,最好是在茶本身特色塑造和消费者个性打造上进行差异化塑造。如果能找到类似于茶与奶的嫁接,实现品类的叠加性创新也是一种竞争优势打造。”路胜贞说道。

来源:摩登消费

如有侵权 请联系删除

下一篇: 普洱茶投资分析:短剧卖春茶 留给传统茶商的时间不多了

标签:

茶业观察 茶业观点 观点 行业观察

茶道

行业观察

观点

茶业观点

茶业观察

茶行业快讯

茶叶知识

茶知识

茶常识

茶文化

茶与健康

茶具鉴赏

茶具识别

茶具养护

茶具知识

喝法

饮茶健康

饮茶方法

茶叶辨别

茶叶选购

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。